Готовим изумительный пирог – «Рыбник»: рецепт, пошаговое приготовление, советы Как испечь рыбник в духовке

О пользе рыбы даже говорить не приходится, о ней уже давно все знают. Однако не все любят отварную, жареную рыбу или уху....

В контролирующие органы ежегодно подаются сведения о среднесписочной численности. Формат отчета отражен в Приказе ФНС от 29.03.2007 № ММ-3-25/174. Рекомендации по правилам заполнения отражены в Письме ФНС от 26.04.2007 № ЧД-6-25/353. Если среднесписочная численность работников на предприятии более 100 человек, то сведения подаются по электронным каналам связи.

В силу абз.3 п.3 ст.80 НК РФ (в ред.ФЗ от 23.07.2013 № 248) сведения о среднесписочной численности работников за предшествующий год представляются всеми налогоплательщиками, даже если нет наемных работников. Сведения могут не подавать индивидуальные предприниматели без работников. Однако ИП, привлекавшие за отчетные период наемных работников, сдают данные сведения. Также предоставляют сведения созданные вновь организации не позднее 20 числа следующего месяца, за которым они были созданы.

Отчет о среднесписочной численности подается только головной организацией, в том числе и по обособленным подразделениям.

Предусмотрены шрафы за несдачу сведений о среднесписочной численности работников: на организацию (ИП) – 200 руб, а на руководителя организации – от 300 до 500 руб.

Средняя численность – это достаточно широкое понятие. В среднюю численность включаются:

Среднесписочная численность работников – это численность списочного состава без внешних совместителей и наемных сотрудников по договорам ГПХ. В ИФНС необходимо подавать данные именно о среднесписочной численности.

В среднесписочной численности не отражаются:

В среднесписочной численности не отражается собственник организации, если он не получает доход в данной организации, то есть числится как единственный учредитель без выплаты зарплаты. Если собственник организации работает как директор и получает зарплату, тогда учитывается в расчете.

Лица, проработавшие неполное рабочее время при расчете СЧР учитываются в зависимости от количества отработанного времени. Более подробно про неполное рабочее время в 1С 8.3 мы рассказываем на курсе . При этом существует понятие неполное рабочее время и сокращенное рабочее время, в данном случае учитывается первое.

Неполное рабочее время в программах 1С рассчитывается пропорционально количеству занимаемых ставок. Например, если работник на основном месте работы числится на полставки, то он считается как ½ сотрудника. Если сотрудник числится на 1,5 ставки, то он учитывается в расчете как 1.

Показатель среднесписочной численности очень важный, так как может влиять на возможность применения специальных налоговых режимов, на то в какой форме можно представлять отчетность в контролирующие органы. Однако, данный показатель является статистическим и определенная погрешность может присутствовать.

Среднесписочная численность работников (СЧР) в организации за год рассчитывается через суммирование среднесписочной численности работников каждого месяца отчетного года, а затем деления итоговой суммы на 12:

Деление на 12 производится всегда, даже если организация была зарегистрирована в середине года, и работает, например, полгода. В данном случае суммируется СЧР за каждый месяц работы и разделяется на 12.

Суммируется СЧР на каждый день и делится на сумму дней месяца (с учетом праздничных и выходных дней). Полученное значение округляется до целых чисел и получаем СЧР за месяц.

Например, количество работников январе:

СЧР за январь = 388 /31 календ.день = 12,52 = 13.

В зарплатных программах 1С 8.3 (8.2) ЗУП 3.0 и ЗУП 2.5 расчет численности автоматический, с учетом количества ставок, с учетом возможных периодов, не учитываемых в среднесписочной численности. Однако есть нюансы, которые не автоматизированы в зарплатных программах 1С 8.3 (8.2).

Численность работников за выходной или праздничный нерабочий день считается равной списочной численности сотрудников за предыдущий рабочий день.

Например 31 декабря сотрудник уволился, соответственно на 31 декабря он входил в списочный состав как 1. Соответственно, согласно правил, данный сотрудник учитывается в списочном составе и в период новогодних каникул. Однако в зарплатных программах 1С 8.3 (8.2), уволенный сотрудник в период новогодних каникул при подсчете численности не учитывается.

Меню Расчет зарплаты по организациям – Отчеты – Регламентированные отчеты. Создаем новый отчет – Отчетность прочая – Сведения о среднесписочной численности – Заполнить. Автоматически подсчитывается СЧР:

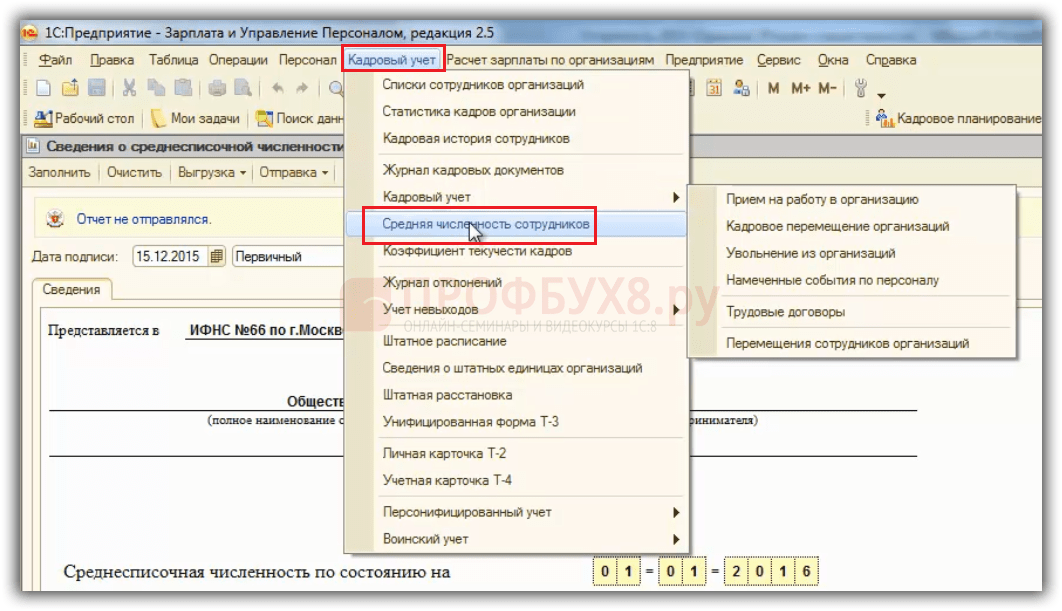

Проверить правильность заполнения возможно при помощи отчета Меню Кадровый учет – Средняя численность работников:

Расчет среднесписочной численности в программе 1С 8.3 ЗУП 3.0 полностью автоматический и осуществляется через Меню – Кадровый отчет – Среднесписочная численность – Сформировать:

Настройка в 1С 8.3 для кадров 3.0 данного отчета по умолчанию сводная:

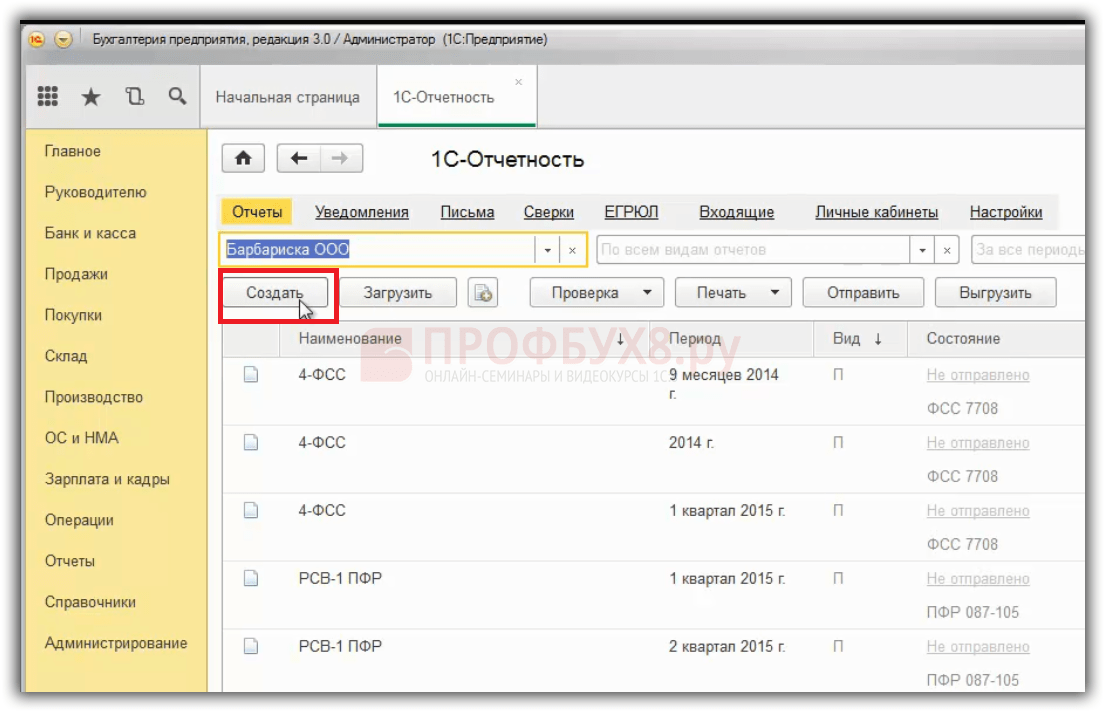

Меню Отчеты – Регламентированные отчеты:

Создать новый отчет:

Выбираем Отчетность прочая – Сведения о среднесписочной численности:

Выбираем организацию, указываем отчетный период, нажимаем Создать:

По кнопке Заполнить в 1С 8.3 формируется автоматически отчет:

Программа 1С 8.3 формирует среднесписочную численность работников:

В 1С 8.3 Бухгалтерия 3.0 ведется кадровый и , соответственно среднесписочную численность программа 1С 8.3 может сформировать. Однако, в 1С 8.3 Бухгалтерия 3.0 не учитывается время нахождения сотрудников в отпуске по беременности и родам, отпуске по уходу за ребенком, учебном неоплачиваемом отпуске. Кроме того, в 1С 8.3 Бухгалтерия 3.0 не фиксируется количество занимаемых ставок сотрудником. Поэтому в 1С 8.3 Бухгалтерия 3.0 формирует расчет численности работников приблизительный и в определенных случаях возможно потребуется ручной расчет и корректировка.

Чтобы проверить расчет среднесписочной численности из 1С 8.3 (8.2) за месяц необходимо составить таблицу, где по дням рассчитать количество сотрудников и вычесть сотрудников, которые не учитываются в среднесписочной численности:

Либо составить другую таблицу, где для каждого сотрудника посчитать сумму отработанных дней и вычесть период, который не не должен входить в расчет среднесписочной численности:

Как в первой, так и во второй таблице результат будет одинаков. Среднесписочная численность в нашем примере за январь =388. Делим на 31 календ. день =12,52. Округляем до целого числа = 13.

Итоговую сумму разделим на 12. Из примера ССЧ за 2015 год = 162÷12 = 13,5. Округляем до целого числа =14.

Рассмотрим другой пример, где организация в текущем году работала только 3 месяца. Дата регистрации 01.10.2015:

ССЧ за 2015 год = 30÷12 = 2,5. Округляем до целого числа =3.

На сайте ПРОФБУХ8 Вы можете посмотреть другие наши бесплатные статьи и материалы по конфигурациям:

1C:Бухгалтерия

Расчет среднесписочной численности педработников программа 1с

Не позднее 20 января 2017 года нужно сдать в налоговую инспекцию сведения о среднесписочной численности за 2016 год на бланке по форме с кодом по КНД 1110018. Рекомендации по прядку заполнения формы «Сведения о среднесписочной численности за предшествующий год» приведены в письме ФНС РФ № ЧД-6-25/ от 26 апреля 2007 г. Показатель среднесписочной численности исчисляется по правилам Росстата (Указания, утв. приказом от 26.10.2015 г. № 498). В программе «1С:Зарплата и управление персоналом 8» ред.3 в соответствии с этими требованиями получить значение среднесписочной численности (рис.1) за предшествующий год можно в одноименном отчете (рис.2). Рис.1 Рис.2 Для корректного расчета среднесписочной численности в программе должны быть проведены все документы, регистрирующие рабочее время и время отсутствия сотрудников на рабочем месте.

Это человеко-дни в месяц по сотрудникам с неполной занятостью.

Отчет также можно сдать в электронном виде, отправив его по электронным каналам связи. Для этого необходимо заключить договор со специализированной фирмой. Она установит программу и выдаст электронную цифровую подпись.

Важно

Налогоплательщик вправе воспользоваться платной услугой по пересылке расчета. Ее предоставляют компании, занимающиеся этим вопросом. ООО при регистрации или реорганизации обязаны предоставить расчет СЧР в налоговую.

Если отработан весь год, то СЧР равна сумме СЧР по месяцам, деленной на 12. Если год не полностью отработан, расчет производится аналогично алгоритму для неполного месяца. В данном случае знаменатель дроби также равен 12. Аналогично определяется СЧР за любой другой интервал.

Так, за квартал показатель равен сумме численности списочного состава за каждый месяц периода деленной на 3. При нахождении значения за полгода или 9 месяцев полученную в числителе сумму делят на 6 и 9 соответственно. Неполное время В соответствии с пунктом 81.3 Указаний сотрудники, отработавшие период не полностью, подлежат учету, пропорционально затраченному ими на труд времени.

Для этого нужно выполнить последовательные действия:

Что не входит в расчет среднесписочной численности за год Что включено, а что нет В Указаниях Росстата (приказ № 428 от 28.10.13) говорится, что в среднесписочную численность работников входят все принятые по трудовому соглашению лица, а также получающие зарплату учредители. Данные пунктов 79-81 документа отражены в виде таблицы: Лица, входящие в СЧР Лица, не входящие в СЧР

Иногда у кадровых работников возникает вопрос, как рассчитать среднесписочную численность работников за квартал? Этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три. Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года. Чтобы быстро и безошибочно рассчитывать показатели списочной и среднесписочной численности, воспользуйтесь программами автоматизации кадрового учета. Например, программа Контур-Персонал рассчитывает показатели на любую дату и за любой период, при этом учитывает все вышеперечисленные правила.

Внимание

В данном случае суммируется СЧР за каждый месяц работы и разделяется на 12. Как рассчитать среднесписочную численность сотрудников за месяц Суммируется СЧР на каждый день и делится на сумму дней месяца (с учетом праздничных и выходных дней). Полученное значение округляется до целых чисел и получаем СЧР за месяц.

Численность работников за выходной или праздничный нерабочий день считается равной списочной численности сотрудников за предыдущий рабочий день.

Существует две категории работников, которых учитывают в списочной численности, но исключают из расчета СЧР. К ним относятся женщины в отпусках по родам, уходу за малышом и лица, оформившие дополнительный отпуск без содержания для поступления в учебное учреждение или продолжения учебы. Пример расчета СЧР за месяц. В конце октября СЧР равна 14 человек, в ноябре, 12 числа, принято 5, а 28-го уволено 7.

Итак:

СЧР за ноябрь = (11*14 = 154) + (16*19 = 304) + (3*12 = 36) / 30 = 16,47, т. е. в целых 16 человек. Если фирма начала работать не с начала месяца, то СЧР находят делением численности сотрудников за отработанный интервал на общее число дней месяца. Отчетный период Перед налоговой предприятия отчитываются раз в год, а перед внебюджетными фондами ежеквартально.

Ответить с цитированием Вверх ▲

В списочную численность на 30 июня он включается как 0 (поскольку на 30 июня уже не работает в организации). В среднесписочную численность за июнь он включается как: (1*20)/30=0.67 Основной сотрудник с неполным рабочим днем, установленным по соглашению сторон (ст. 93 ТК РФ) Целыми единицами x/y x - количество отработанных сотрудником часов за месяц (при этом за дни болезни, отпуска и других неявок, приходящихся на рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню); y - количество рабочих часов в месяце по нормативному графику работы Допустим, сотрудница, находящаяся в отпуске по уходу за ребенком, вышла на неполный рабочий день на 5-дневный график с 6-часовым рабочим днем взамен 8-часового.

Например, если работник на основном месте работы числится на полставки, то он считается как ½ сотрудника. Если сотрудник числится на 1,5 ставки, то он учитывается в расчете как 1. Как подсчитать среднесписочную численность в организации за год Показатель среднесписочной численности очень важный, так как может влиять на возможность применения специальных налоговых режимов, на то в какой форме можно представлять отчетность в контролирующие органы. Однако, данный показатель является статистическим и определенная погрешность может присутствовать. Среднесписочная численность работников (СЧР) в организации за год рассчитывается через суммирование среднесписочной численности работников каждого месяца отчетного года, а затем деления итоговой суммы на 12: Деление на 12 производится всегда, даже если организация была зарегистрирована в середине года, и работает, например, полгода.

Внимание

Правила расчета списочной и среднесписочной численности утверждены Приказом Росстата № 428 от 28.10.2013. Вместе с руководителем проекта Контур-Персонал Анастасией ЛОЖНИКОВОЙ рассмотрим более подробно, как выполнять расчеты в том и другом случае.

Большинство организаций, особенно крупных, применяют для подсчета численности автоматизированную систему учета кадров. На ее основе созданы программы, самостоятельно рассчитывающие нужные показатели, которые потом заносятся в отчет.

Например, это можно сделать в 1С 8.2 ЗУП. Исходные данные СЧР рассчитывают на основе каждодневного учета количества сотрудников. Численность по спискам должна соответствовать данным табелей рабочего времени форм Т-12 и Т-13.

В численность входят принятые по договору сотрудники, включая получающих зарплату учредителей. Длительность соглашения не играет роли. Учитываются и лица, проработавшие всего один день.

В расчет берут как появившихся на работе, так и отсутствующих по определенным причинам работников.

Расчет среднесписочной численности в программе 1С 8.3 ЗУП 3.0 Расчет среднесписочной численности в программе 1С 8.3 ЗУП 3.0 полностью автоматический и осуществляется через Меню – Кадровый отчет – Среднесписочная численность – Сформировать: Настройка в 1С 8.3 для кадров 3.0 данного отчета по умолчанию сводная: Как рассчитать среднесписочную численность работников в 1С 8.3 Бухгалтерия 3.0 Меню Отчеты – Регламентированные отчеты: Создать новый отчет: Выбираем Отчетность прочая – Сведения о среднесписочной численности: Выбираем организацию, указываем отчетный период, нажимаем Создать: По кнопке Заполнить в 1С 8.3 формируется автоматически отчет: Программа 1С 8.3 формирует среднесписочную численность работников: В 1С 8.3 Бухгалтерия 3.0 ведется кадровый учет приема и увольнения сотрудников, соответственно среднесписочную численность программа 1С 8.3 может сформировать.

Важно

Они должны знать, что входит в расчет, за исключением пунктов, предназначенных для отметок налоговиков. Следует оформить два экземпляра. Один для ФНС, второй, с отметкой о принятии, для подшивки к годовой отчетности организации.

При этом следует обратить внимание на его актуальность. Для подготовки расчета удобно использовать онлайн-сервисы.

Ежедневно по каждому трудящемуся отражают количество выработанных часов и проставляют условные обозначения. К основным относятся следующие показатели: Я Работа в дневное время.

Н Труд ночью. С Сверхурочная занятость. К Командировка. ОТ Основной отпуск. Р Отпуск по беременности и родам.

Б Больничный. НН Отсутствие по невыясненной причине. На основании информации из табеля подсчитывают СЧР за месяц.

Вариации сроков Порядок расчета СЧР будет отличаться в зависимости от периода, за который она определяется. Месяц Для расчета месячной СЧР используется формула: СЧР за месяц = СЧР, отработавших полный день в месяце + СЧР, трудившихся неполный день. Число отработавших полный день лиц равно сумме списочной численности сотрудников за каждое число месяца деленной на число дней в месяце. СЧР за выходные и праздники берут по данным предшествующего рабочего дня.

Порядок расчета среднесписочной численности работников В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день. Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1). Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст.

ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст.

74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст. 92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу. Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев: Тип сотрудника Учет в списочной численности Учет в среднесписочной численности Пример Основной сотрудник с полным рабочим днем Целыми единицами (1*n)/m n - количество отработанных сотрудником календарных дней в месяце; m - количество календарных дней месяца Сотрудник увольняется с 20 июня.

Предусмотрены шрафы за несдачу сведений о среднесписочной численности работников: на организацию (ИП) – 200 руб, а на руководителя организации – от 300 до 500 руб. Чем отличаются средняя и среднесписочная численность? Средняя численность – это достаточно широкое понятие.

В среднюю численность включаются:

Среднесписочная численность работников – это численность списочного состава без внешних совместителей и наемных сотрудников по договорам ГПХ. В ИФНС необходимо подавать данные именно о среднесписочной численности.

О пользе рыбы даже говорить не приходится, о ней уже давно все знают. Однако не все любят отварную, жареную рыбу или уху....

Как приготовить блины из патиссонов рецепты приготовления с фото - полное описание приготовления, чтобы блюдо получилось...

Хлебцы, на мой взгляд, — один из важнейших рецептов в меню сыроеда и в летний период, и зимой. Это основа, входящая в...

И я снова от души благодарю читательницу Александру, из-за комментариев которой на блоге уже появился замечательный , а...

Современный cовмещенный сонник Видеть за окном снегиря - является знаком хороших вестей, получения письма от доброго...

По мишени: может означать фокусировку силы на определенной цели.Тщательно присмотритесь к своим жизненным целям, так как...

КОНСПЕКТ УРОКА ОКРУЖАЮЩЕГО МИРА ДЛЯ 3 КЛАССА. УМК «Школа России» Тема: Воздух и его охрана. Цель...

Краткое описание карты: На рисунке мы видим, как шестеро атакуют одного, но у него есть явное преимущество: он...

Презентация «Безопасная дорога - детям» Актуальность Необходимость обучения детей ПДД, так как дети часто...

Рыбы, не сближайтесь с людьми, которые постоянно осыпают вас комплиментами — возможно, они втираются в доверие...

Отвечает Мария Бунеева, Эксперт Немецкого детского онлайн-университета В европейской католической традиции...

← 1132 - 1471 Столица Киев Язык(и) Древнерусский Религия Православное христианство Население восточные...

Если во сне Вы просыпали на пол крупу, то Вас ждут потери. Для беременной женщины такой сон может быть...

Суп картофельный вегетарианскийПpодукты: 700 г каpтофеля, 1,4 л воды, 40 г сливочного масла, 2 яйца, 100 г...

Как приготовить блины из патиссонов рецепты приготовления с фото - полное описание приготовления, чтобы блюдо...

Хлебцы, на мой взгляд, — один из важнейших рецептов в меню сыроеда и в летний период, и зимой. Это основа,...